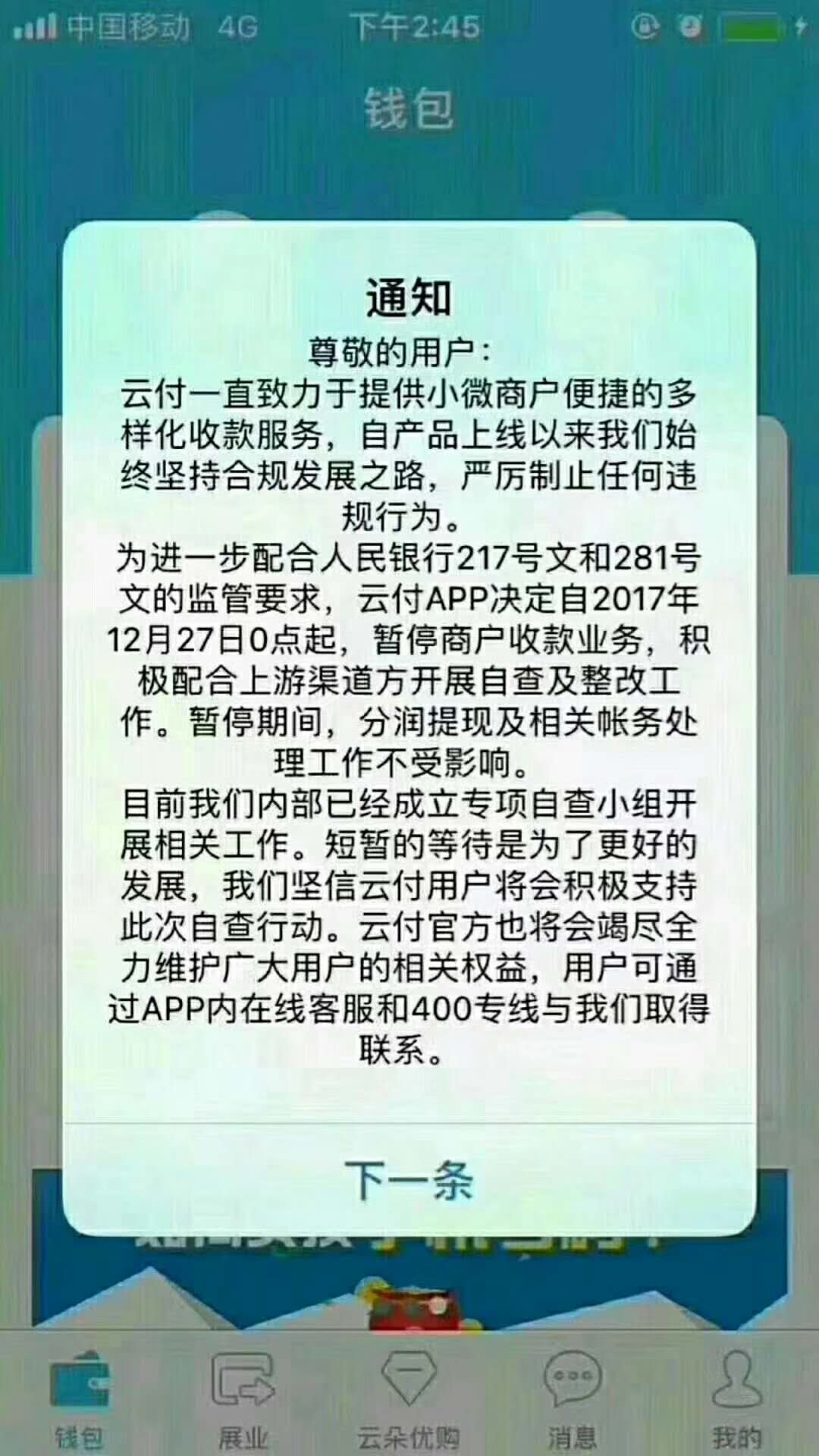

央行217号文发威:聚合支付平台“云付”方面公开宣布将暂停商户收款功能,成立专项小组开展业务自查工作。

这是近来央行多项重要新规发布以来,第一家主动宣布基于监管文件而全面进行自查的聚合支付类产品。这一举动将对国内支付行业产生极大的影响,同时此举也将在行业内产生较好的示范作用。

云付公告如下:

据相关媒体报道,近两年国内移动支付发展迅猛,各类创新支付方式日新月异,而随着聚合支付产品形态的快速发展,同时市场上各类涉违规问题也日益凸显。为此,央行方面多次开展了针对支付业务合规相关的整顿工作。

而此次“云付”方面主动表态,或将进一步引发类似支付产品的连锁效应,助力监管机构不断扩大整治成果。

2017年,央行方面陆续发布了多个文件:

《关于开展违规“聚合支付”服务清理整治工作的通知》(银发[2017]214号文)

《中国人民银行关于强化银行卡受理终端安全管理的通知》(银发[2017]21号文)

《关于加强小额支付系统集中代收付业务管理有关事项的通知》(银办发〔2017〕110号)

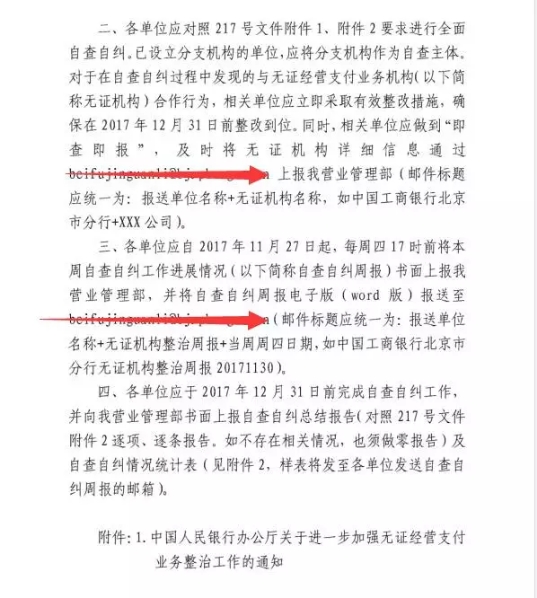

《中国人民银行办公厅关于进一步加强无证经营支付业务整治工作的通知》(银办发[2017]217号文)

《关于规范支付创新业务的通知》(281号文”)

短短几个月时间内央行下发了一系列针对支付合规问题的文件,显示出了其监管决心,而此次针对支付行业各类违规问题进行整体整顿、清理,其力度之大非常罕见,其持续时间之长更是让各方勿存侥幸心理。

目前已经有多家第三方支付机构、聚合支付机构等均被当地监管部门约谈、清查。云付此举堪称表率,我们也希望看到更多的机构自觉切断违规业务。唯有合规发展,才有未来可言。

自2016年以来,随着各种第三方支付工具的兴起,传统商户的收银系统由原本的刷卡POS机演变为扫码枪和台卡,但商家若要同时申请或对接那么多第三方支付机构,所需要的手续繁琐、成本较高,由此出现痛点。

于是,“聚合支付”就产生了,聚合支付介于第三方支付和商户之间,又称为“第四方聚合支付”,借助银行、非银机构或清算组织的支付通道与清结算能力,整合各个第三方支付平台或清算组织的支付服务,还能够根据商户的需求进行个性化定制,为商户提供包括但不限于“支付通道服务”、“集合对账服务”、“技术对接服务”、“会员账户服务”等服务内容,以此减少商户接入、维护支付结算服务的成本支出。

但大家都知道,现在的T+0到账的聚合二维码支付产品,除了普通的拥有技术开发实力的第四方公司,一般是由部分银行将微信支付宝包装而成的,他们会放接口给接入的特约商户。 如今绝大多数的二唯码支付品牌都是接的银行的微信支付宝通道,因为银行的另外一个身份就是微信支付宝的服务商,还有一个身份就是金融机构拥有资金清算的资质,最后一个身份就是作为垫资方,将二维码支付T+0秒到包装成一个业务提供给二维码聚合支付服务商。

做这样的二维码聚合支付产品主要有两个主要环节,一个是交易通道(微信支付、支付宝、快捷支付、百度钱包等),另一个是代付通道(银行、银联、第三方支付公司),交易通道的接入必须要有大商户作为载体,最后商议好结算费率,结算方式即可搞定此环节。所以该大商户的真实性以及资质成为了银联、央行、支付公司的监管重点。

另外是代付通道,大商户钱收到了,那么就要把无数用户通过交易通道刷的卡的资金清算给B端用户,如果作为无卡支付或者叫二维码收单的品牌方选择了一个提供T+0垫资服务的银行或者第三方支付公司合作,那么需要商量好垫资的成本,利润分成,风险承担责任划分,代付账单的系统对接就大功告成了。但有没有到账就看代付的具体情况了,其业务流程中暗藏多项风险。

虽然一般的聚合支付企业一般没有支付许可牌照,也不进行资金清算。但不能排除的风险是有些平台是有能力和机会将商户资金归集到自身账户上,然后再二次委托银行清算给商户。

此种业务模式严重威胁资金安全,属于央行严令禁止的支付违规业务,因为一旦平台“跑路”,商户的资金安全便危矣。

所以各位卡友们不要为了省点手续费而用不正规的支付产品牌!一定要用正规有支付牌照的公司!

有正规支付牌照的公司,你的资金才有保障!